2025-11-07

2025-11-07

人血白蛋白市场,百洋医药签下十年长约。

10年之约,百洋医药押注人血白蛋白

近日,青岛百洋医药股份有限公司(以下简称“百洋医药”)发布公告称,已获得杰特贝林(亚太区)有限公司旗下产品“安博美®”(人血白蛋白)在中国大陆(不含香港、澳门以及台湾地区)特定市场的独家推广、销售及经销权。

与百洋医药签约的是杰特贝林亚太全资子公司广州市君信药业有限公司,其负责杰特贝林亚太在中国的销售运营工作,合同有效期为2025年11月4日-2035年6月30日。

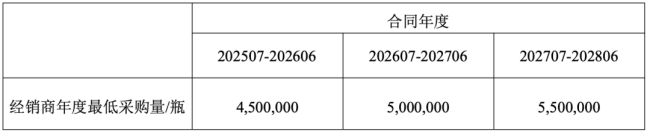

这份长达十年的合约,也对业绩表现提出了要求:百洋医药须在前三年完成约定的最低采购量,如未完成,君信将享有协议约定的权利。

双方的合作基础早在2021年就已奠定,自2021年3月百洋医药与杰特贝林就安博美®的零售市场开始开展合作,本次签署《经销协议》,是将合作市场拓展至区域内特定的零售市场、广阔市场、医院市场(君信提供清单的除外)。

此次合作围绕的人血白蛋白并非普通药品,而是一个临床应用广泛、需求量大、且存在高竞争壁垒的产品,其主要应用于肝硬化、肾病综合征、严重烧伤、感染性疾病以及大型手术后的液体复苏。

药智数据显示,2016年-2025年上半年,人血白蛋白在国内公立医疗机构累计销售额达1751亿元,位居药品销售榜第一(排名第二的氯化钠注射液累计销售额为1528亿元)。另外,人血白蛋白市场长期呈现进口主导格局,2024年批签发进口产品同比增长约17%,占比近七成。

杰特贝林拥有全球最大的血浆收集网络之一CSL Plasma,自1986年就开始为中国患者提供人血白蛋白,已成为中国市场的主要供应商之一,产品占比高达近24%,领跑进口品牌。

这份十年协议对于百洋医药来说,显然是一个商业机遇。此前,百洋医药也表示,未来将进一步聚焦创新药和高值器械的商业化以及在肿瘤、放疗领域持续增加资源投入。

全球生物技术巨头、血液制品领导者杰特贝林,为何再度选择百洋医药?

这份合作或许建立在百洋医药强大的品牌运营基本盘之上。

2025年上半年,迪巧系列营收9.50亿元,已连续9年稳居进口钙市场榜首;玻璃酸钠滴眼液海露营收3.76亿元,同比增长14.86%;“抗肝纤维化品类第一品牌”扶正化瘀营收3.71亿元,同比增长37.42%;纽特舒玛系列产品营收0.78亿元,同比增长34.83%。

赛柏蓝获悉,百洋医药在肿瘤、放疗领域的持续投入以及多年在抗肝纤维化领域的既有优势,恰好能与安博美®的应用场景形成协同。百洋医药亦表示,肝病治疗作为双方的战略疾病领域,本次合作可以更好地为肝病患者提供有价值的综合治疗解决方案。

此外,创新药领域,百洋医药还获得了北京华昊中天生物全新一代微管抑制剂化疗药物优替德隆、中国首个自主创新研制的核医学创新药99mTc-3PRGD2以及中山莱博瑞辰生物一款治疗骨坏死的全球首创创新药RAB001等中国大陆地区商业化权益。

“中国药王”市场格局隐秘生变

从近十年市场表现来看,2024年开始人血白蛋白公立医院市场增速有所放缓。

在国内公立医疗机构市场,人血白蛋白每年的销售额从2016年的103亿元一路升至2023年的270亿元,2024年回落至232亿。

国药旗下的天坛生物,2025年上半年人血白蛋白营收虽同比增长20.79%至13.45亿元,但成本大幅增加50.40%,毛利率下降11.61%。值得注意的是,人血白蛋白营收占天坛生物总营收的43%左右,这直接反映在了其扣非归母净利润出现了4.54%的下滑。

天坛生物称,一方面,材料成本和人工成本存在上升压力;一方面随着药品集采常态化推进、部分省级和省际联盟对血液制品集采范围的扩容,叠加进口人血白蛋白批签发数量的持续增加,市场竞争加剧。

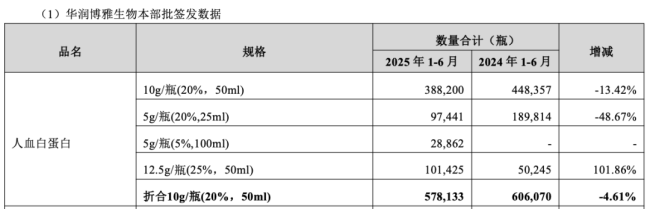

华润医药旗下的博雅生物,2025年上半年销售量同样不容乐观,批签发下降4.61%。

除集采扩围导致毛利率下降这一因素,博雅生物称,一方面,临床重点应用场景收缩、处方量减少;另一方面,市场出现供大于求局面,这其中非血液制品领域企业加速布局,如禾元生物重组人血白蛋白、正大天晴重组人凝血因子Ⅶa等产品先后获批上市,对传统人源性血液制品临床应用的市场空间可能形成挤压。

如禾元生物的重组人血白蛋白虽目前只有用于肝硬化低白蛋白血症(≤30g/L)治疗的一个适应症,但其“稻米造血”技术一旦量产,成本会大幅下降。禾元生物表示,预计2026年产能能达到120万吨。产能提高后,很可能因产量提高导致价格下降,进一步影响市场格局。

此外,同样拥有人血白蛋白的上海莱士与派林生物,2025年上半年营收和扣非归母净利润也出现了双双下降的情况。

即便人血白蛋白已经是中国药王,但参与者也并不轻松。

(责任编辑:zx0600)